آموزش جامع ترازنامه حسابداری

ترازنامه گزارش لحظهای از وضعیت مالی یک شرکت را در یک تاریخ مشخص نمایش میدهد و به کمک آن مدیران، سرمایهگذاران و تحلیلگران میتوانند سلامت مالی، نقدینگی و ساختار سرمایهای مجموعه را ارزیابی کنند.

اجزای اصلی

- داراییها (Assets):

منابع اقتصادی در اختیار شرکت—از جمله وجه نقد، سرمایه در گردش، املاک و تجهیزات و حسابهای دریافتنی.

- بدهیها (Liabilities):

تعهدات مالی شرکت—مانند وامهای بانکی، حسابهای پرداختنی و سایر دیون کوتاهمدت و بلندمدت.

- حقوق صاحبان سهام (Equity):

سهم مالکان و سهامداران؛ ارزش خالص باقیمانده پس از کسر بدهیها از سرمایه.

فرمول پایه

داراییها = بدهیها + حقوق صاحبان سهام

درواقع این معادله جواب سؤال ترازنامه حسابداری چیست را میدهد و نشاندهنده تعادل دائمی میان منابع و تعهدات مالی شرکت است.

انواع داراییها در ترازنامه

سرمایه نمایانگر منابع اقتصادی در اختیار شرکت است که میتوان از آنها برای تولید، فروش یا سرمایهگذاری استفاده کرد. شناخت دقیق منابع نهتنها برای تهیه یک نمونه ترازنامه ضروری است، بلکه در تحلیل صورت وضعیت مالی شرکت نیز نقش مهمی ایفا میکند.

۱. داراییهای جاری (Current Assets)

سرمایه جاری به منابعی اطلاق میشود که انتظار میرود در کمتر از یک سال یا طی چرخه عملیاتی شرکت به وجه نقد تبدیل شوند یا مورداستفاده قرار گیرند. این نوع منابع نقش حیاتی در تأمین نقدینگی شرکت دارند. مهمترین نمونههای آن عبارتاند از:

- وجوه نقد و معادلهای نقدی: شامل موجودی حسابهای بانکی و سرمایهگذاریهای کوتاهمدت با نقد شوندگی بالا و تنخواهگردان برای پرداخت هزینههای روزمره.

- حسابهای دریافتنی: مبالغی که مشتریان باید به شرکت پرداخت کنند؛ معمولاً در دورهای کمتر از یک سال وصول میشوند.

- موجودی کالا: شامل محصولات نهایی، کالاهای نیمهساخته و مواد اولیهای که برای فروش یا تولید نگهداری میشوند.

- پیشپرداختها: مبالغی که شرکت پیشاپیش برای خدماتی مانند بیمه، اجاره یا اشتراک پرداخت کرده است.

۲. داراییهای غیر جاری (Non-Current Assets)

سرمایه غیر جاری یا بلندمدت، منابعی هستند که در بلندمدت مورداستفاده قرار میگیرند و معمولاً در مدتزمان کوتاه به پول نقد تبدیل نمیشوند. این منابع بازتابدهنده استراتژیهای سرمایهگذاری و رشد پایدار شرکت هستند. ازجمله رایجترین انواع آن:

- املاک، ماشینآلات و تجهیزات: داراییهای مشهودی که در فرآیند تولید یا ارائه خدمات استفاده میشوند.

- داراییهای نامشهود: مانند حق امتیاز، برند تجاری، سرقفلی و اختراعات ثبتشده که ارزش غیرملموس دارند.

- سرمایهگذاریهای بلندمدت: سرمایهگذاریهایی مانند سهام یا اوراق قرضهای که هدف نگهداری آنها بیش از یک سال است.

- سرمایهگذاری در املاک: سرمایهگذاریهایی در زمین یا ساختمان که باهدف کسب سود بلندمدت یا استفاده در عملیات شرکت نگهداری میشوند.

تفکیک منابع به جاری و غیر جاری، به تحلیلگران و مدیران کمک میکند این گزارش مالی را دقیقتر ارزیابی کنند. برای مثال، سهم بالای داراییهای جاری میتواند نشاندهنده نقدینگی مناسب و توانایی پاسخگویی سریع به تعهدات باشد، درحالیکه تمرکز بر سرمایه بلندمدت ممکن است نشاندهنده چشمانداز توسعهای و سرمایهگذاری شرکت در آینده باشد.

انواع بدهیها در ترازنامه

در ساختار ترازنامه حسابداری بدهی ها تعهدات مالیای که شرکت باید در آینده پرداخت کند. این بخش، شاخص مهمی برای ارزیابی وضعیت مالی و ریسک نقدینگی یک کسبوکار محسوب میشود و اطلاعات ارزشمندی در اختیار تحلیلگران مالی، مدیران و سرمایهگذاران قرار میدهد. شرکتهایی که بدهیهای جاری زیادی دارند، ممکن است با فشارهای نقدینگی روبرو باشند، درحالیکه تمرکز بر بدهیهای بلندمدت معمولاً نشاندهنده رویکرد توسعهمحور و سرمایهگذاری بلندمدت در ساختار مالی شرکت است.

1. بدهیهای جاری (Current Liabilities)

بدهیهای جاری شامل تعهداتی هستند که باید در کوتاهمدت—معمولاً ظرف مدت یک سال یا در طول چرخه عملیاتی—پرداخت شوند. این نوع بدهیها نشاندهنده فشارهای مالی کوتاهمدت شرکت هستند و نقش مهمی در تحلیل نقدینگی دارند.

نمونههایی از بدهیهای جاری عبارتاند از:

- حسابهای پرداختنی: مبلغی که شرکت بابت خرید کالا یا خدمات به تأمینکنندگان بدهکار است.

- وامهای کوتاهمدت: تسهیلات مالی با سررسید کمتر از یک سال.

- هزینههای معوق: مانند حقوق پرداختنشده کارکنان یا مالیاتهایی که هنوز تسویه نشدهاند.

- بخش جاری بدهیهای بلندمدت: اقساط یا بخشهایی از بدهیهای بلندمدت که باید در سال مالی جاری پرداخت شوند.

1. بدهیهای غیر جاری (Non-Current Liabilities)

بدهیهای غیر جاری به تعهداتی اطلاق میشود که موعد پرداخت آنها فراتر از یک سال است. این دسته از بدهیها معمولاً بیانگر تصمیمات استراتژیک در تأمین مالی بلندمدت شرکت هستند.

ازجمله مهمترین بدهیهای غیر جاری که در آموزش ترازنامه حسابداری میتوان به موارد زیر اشاره کرد:

- وامهای بلندمدت: تسهیلات بانکی یا اعتباری با دوره بازپرداخت طولانیتر از یک سال.

- اوراق قرضه: ابزارهای تأمین مالی که از طریق فروش اوراق به سرمایهگذاران منتشر میشوند.

- تعهدات اجاره بلندمدت: قراردادهای اجارهای برای داراییهایی مانند ساختمان، زمین یا ماشینآلات.

- مزایای بازنشستگی کارکنان: تعهدات آتی شرکت نسبت به پرداخت حقوق بازنشستگی و سایر مزایای پس از پایان خدمت.

حقوق صاحبان سهام در ترازنامه

حقوق صاحبان سهام (Owner’s Equity) آخرین بخش از ساختار اصلی آموزش ترازنامه حسابداری است و نمایانگر سهم مالکان یا سهامداران از داراییهای شرکت پس از کسر تمامی بدهیها محسوب میشود. این بخش، تصویری شفاف از ارزش خالص شرکت ارائه میدهد و نشان میدهد چه میزان از سرمایه، متعلق به صاحبان اصلی کسبوکار است.

حقوق صاحبان سهام معمولاً از چند بخش اصلی تشکیلشده است:

سرمایه اولیه

مبلغی که سهامداران در زمان تأسیس یا در مراحل افزایش سرمایه، به شرکت وارد کردهاند. این سرمایه، بنیان فعالیتهای شرکت را شکل میدهد و نقش مهمی در این گزارش مالی دارد.

سود انباشته

سودهای حاصل از عملکرد شرکت که بهجای تقسیم بین سهامداران، در شرکت نگهداری شدهاند. سود انباشته معمولاً برای سرمایهگذاری مجدد، توسعه فعالیتها یا تقویت ساختار مالی مورداستفاده قرار میگیرد.

سایر اقلام حقوقی

شامل مواردی مانند:

- سهام خزانه: سهامی که توسط خود شرکت خریداریشده و بهصورت موقت از چرخه سهامداران خارجشده است.

- تجدید ارزیابی داراییها: افزایش (یا کاهش) ارزش سرمایه ثابت بر اساس شرایط جدید بازار که در حسابداری بر حقوق صاحبان سهام تأثیر میگذارد.

درک صحیح از ترکیب حقوق صاحبان سهام به تحلیلگران کمک میکند تا میزان اتکای شرکت به منابع داخلی (سرمایه خودی) در مقابل بدهیها را ارزیابی کنند. نسبت حقوق صاحبان سهام بهکل داراییها، یکی از شاخصهای کلیدی برای بررسی استحکام مالی شرکت است.

آموزش ترازنامه حسابداری

در این بخش از آموزش ترازنامه حسابداری ، مراحل تنظیم را بهصورت خلاصه و کاربردی مرور میکنیم.

گام ۱: جمعآوری اطلاعات

اطلاعات مربوط به داراییها، بدهیها و حقوق صاحبان سهام را از دفاتر حسابداری، اسناد مالی و گزارشهای بانکی جمعآوری کنید. دقت در بهروز بودن دادهها ضروری است.

گام ۲: طبقهبندی داراییها

سرمایه را به دو گروه جاری (مثل پول نقد و موجودی کالا) و غیر جاری (مثل املاک و تجهیزات) تقسیم کرده و هر مورد را باارزش واقعی ثبت نمایید.

گام ۳: طبقهبندی بدهیها

بدهیها نیز شامل جاری (مثل وامهای کوتاهمدت) و غیر جاری (مانند وامهای بلندمدت یا اجارههای طولانیمدت) هستند. همه تعهدات مالی باید شفاف درج شوند.

گام ۴: محاسبه حقوق صاحبان سهام

از معادله اصلی استفاده کنید:

داراییها = بدهیها + حقوق صاحبان سهام

سرمایه اولیه و سود انباشته، اجزای اصلی این بخشاند.

گام ۵: تنظیم گزارش

اطلاعات را بهصورت ساختاریافته وارد کنید:

- سمت راست: داراییها

- سمت چپ: بدهیها و حقوق صاحبان سهام

یک نمونه ترازنامه استاندارد به شما در قالببندی کمک میکند.

گام ۶: بررسی تعادل گزارش

در پایان، مجموع سرمایه باید با مجموع بدهیها و حقوق صاحبان سهام برابر باشد. در صورت عدم تطابق، اطلاعات را از نرمافزارهای حسابداری مانند سپیدار یا QuickBooks بازبینی کرده یا از خدمات حسابداری تدوین حساب کمک بگیرید.

نمونه ترازنامه

برای درک بهتر اینکه ترازنامه حسابداری چیست ، مشاهده یک نمونه واقعی میتواند بسیار مؤثر باشد. در این بخش، یک نمونه ترازنامه ساده برای شرکت فرضی “پارس صنعت” ارائهشده تا با ساختار و نحوه تنظیم بیلان کاری بهصورت عملی آشنا شوید.

گزارش مالی شرکت پارس صنعت – ۳۱ تیر ۱۴۰۴

| داراییها | مبلغ (میلیون تومان) | بدهیها و حقوق صاحبان سهام | مبلغ (میلیون تومان) |

| سرمایه غیر جاری | حقوق صاحبان سهام | ||

| املاک و تجهیزات | ۱,۵۰۰ | سرمایه اولیه | ۱,۲۰۰ |

| داراییهای نامشهود (سرقفلی) | ۲۰۰ | سود انباشته | ۶۰۰ |

| سرمایهگذاریهای بلندمدت | ۳۰۰ | جمع حقوق صاحبان سهام | ۱,۸۰۰ |

| سرمایهگذاری در املاک | ۳۰۰ | بدهیهای غیر جاری | |

| جمع داراییهای غیر جاری | ۲,۳۰۰ | وامهای بلندمدت | ۸۰۰ |

| سرمایه جاری | تعهدات اجاره بلندمدت | ۲۰۰ | |

| پول نقد | ۵۰۰ | جمع بدهیهای غیر جاری | ۱,۰۰۰ |

| حسابهای دریافتنی | ۴۰۰ | بدهیهای جاری | |

| موجودی کالا | ۳۰۰ | حسابهای پرداختنی | ۳۰۰ |

| پیشپرداختها | ۱۰۰ | وامهای کوتاهمدت | ۱۵۰ |

| جمع داراییهای جاری | ۱,۳۰۰ | هزینههای معوق | ۵۰ |

| جمع کل داراییها | ۳,۶۰۰ | جمع بدهیهای جاری | ۵۰۰ |

| جمع کل بدهیها | ۱,۵۰۰ | ||

| جمع کل بدهیها و حقوق صاحبان سهام | ۳,۶۰۰ |

درنهایت، به نکاتی اشاره میکنیم که هنگام بررسی یا تنظیم بیلان کاری باید مدنظر داشته باشید:

- شفافیت اطلاعات: تمامی ارقام در گزارش باید دقیق، مستند و قابلتأیید باشند.

- رعایت استانداردها: نمونه ترازنامه ارائهشده در این مقاله بر اساس استانداردها طراحیشده است. این ساختار برای شرکتهای کوچک و متوسط کاملاً مناسب بوده و میتواند بهعنوان یک الگوی معتبر مورداستفاده قرار گیرد.

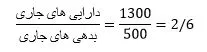

- قابلیت تحلیل مالی: یکی از مزایای اصلی این گزارش، امکان انجام تحلیل دقیق است. برای مثال، میتوانید نسبت جاری را با فرمول زیر محاسبه کنید:

این عدد نشان میدهد که شرکت از نقدینگی مناسبی برخوردار است و توانایی خوبی در پرداخت تعهدات کوتاهمدت خود دارد.