نحوه ثبت اظهارنامه مالیاتی ماده 100

طبق ماده 100 مالیات ، مؤدیان باید اظهارنامه مربوط به فعالیتهای شغلی خود را در بازه زمانی یکساله تهیه کنند و تا پایان خردادماه سال بعد به سازمان امور مالیاتی ارائه دهند. این اظهارنامه شامل اطلاعاتی درباره درآمد، هزینهها و بدهی مالی متعلقه است که باید بر اساس نرخهای مشخصشده در ماده 131 قانون مالیاتهای مستقیم محاسبه و پرداخت شود. اما برای بسیاری از مشاغل کوچک، تهیه و ارائه اظهارنامه و نگهداری اسناد و مدارک پیچیده و زمانبر است. به همین دلیل، قانونگذار امکانی را فراهم کرده است که برخی مشاغل از انجام این تکالیف معاف شوند و تعهد قانونی خود را بهصورت سادهتر و مقطوع پرداخت کنند. متخصصین تدوین حساب آسیا نیز با خدمات اظهارنامه مالیاتی در کنار کسب و کارها خواهند بود.

تبصره ماده 100 یکی از مشوقهایی است که سازمان امور مالیاتی برای حمایت از مشاغل کوچک و متوسط در نظر گرفته است. بر اساس این تبصره، مشاغلی که درآمد سالیانه آنها کمتر از سقف مشخصشده (معمولاً 100 برابر معافیت مالیاتی ماده 84 قانون مالیاتهای مستقیم) باشد، میتوانند بهجای ارائه اظهارنامه کامل، از فرم تبصره ماده 100 استفاده کنند. این فرم سادهتر است و نیازی به ارائه اسناد و مدارک پیچیده ندارد. بر اساس بند «پ» تبصره 1 قانون بودجه 1404 کل کشور، سقف درآمدی برای استفاده از این بنددر سال 1404 (برای عملکرد سال 1403) به 21 میلیارد و 600 میلیون تومان افزایشیافته است. این بدان معناست که اگر مجموع فروش کالا و خدمات شما در سال 1403 کمتر از این مبلغ باشد، میتوانید از مزایای این بند بهرهمند شوید. در این حالت، تعهد قانونی شما بهصورت مقطوع (ثابت) و بر اساس اطلاعات کلی درآمدی و بدون نیاز به بررسی دقیق پرونده توسط سازمان مربوطه محاسبه میشود.

مزایا و شرایط استفاده از تبصره ماده 100

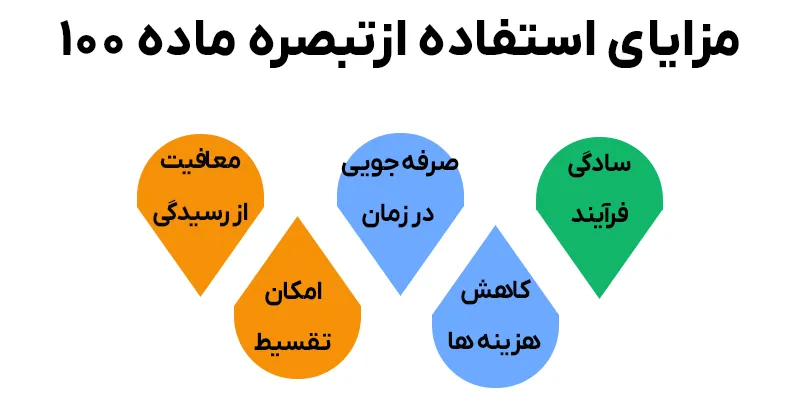

استفاده از تبصره ماده 100 مزایای متعددی دارد:

- سادگی فرآیند: نیازی به تهیه و ارائه اسناد و مدارک یا دفاتر حسابداری نیست.

- صرفهجویی در زمان: فرآیند ثبت این فرم بسیار سریعتر از اظهارنامه عادی است.

- معافیت از رسیدگی: پرونده شما موردبررسی دقیق قرار نمیگیرد و بدهی مقطوع بهعنوان پرداخت نهایی پذیرفته میشود.

- کاهش هزینهها: نیازی به استخدام حسابدار یا صرف هزینه برای تهیه دفاتر نیست.

- امکان تقسیط: در برخی موارد، مؤدیان میتوانند بدهی مقطوع را در چند قسط پرداخت کنند.

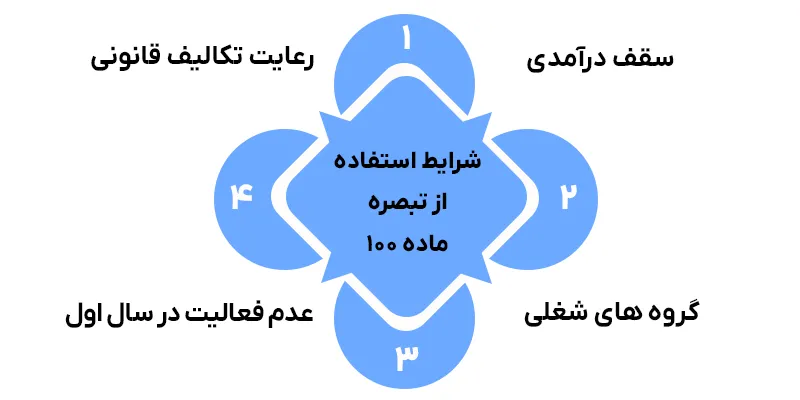

برای استفاده از تبصره ماده100 باید چه شرایطی داشته باشیم؟

- سقف درآمدی: مجموع فروش کالا و خدمات شما در سال موردنظر باید کمتر از سقف تعیینشده (21.6 میلیارد تومان برای عملکرد 1403) باشد.

- گروههای شغلی: این تبصره معمولاً برای مشاغل گروه دوم و سوم (بر اساس آییننامه اجرایی ماده 95 قانون مالیاتهای مستقیم) قابلاستفاده است.

- عدم فعالیت در سال اول: مشاغلی که سال اول فعالیت آنهاست، معمولاً نمیتوانند از این تبصره استفاده کنند و باید اظهارنامه عادی ارائه دهند.

- رعایت تکالیف قانونی: مؤدیانی که وظایف قانونی مانند ثبت دستگاه کارتخوان یا ارائه گزارشهای حسابداری را انجام ندادهاند، ممکن است از این تسهیلات محروم شوند.

اگر شرایط بالا رادارید، میتوانید با تکمیل فرم مربوطه، تعهد قانونی خود را بهصورت مقطوع پرداخت کنید.

اظهارنامه مالیاتی تبصره 100 چیست؟

این اظهارنامه درواقع همان فرم تبصره ماده 100 است که بهصورت الکترونیکی در سامانه سازمان امور مالیاتی تکمیل میشود. برخلاف اظهارنامه عادی که شامل اطلاعات دقیق درآمدی، هزینهها و اسناد کسبوکار است، این فرم تنها به اطلاعات کلی مانند میزان فروش یا تراکنشهای بانکی نیاز دارد.

نحوه ثبت اظهارنامه مالیاتی ماده 100

آموزش گامبهگام نحوه ثبت اظهارنامه مالیاتی ماده 100 :

مرحله 1: ثبتنام در سامانه

قبل از هر چیز، باید در سامانه سازمان امور مالیاتی ثبتنام کنید. برای این کار:

- به سایت my.tax.gov.ir مراجعه کنید.

- “ثبتنام الکترونیکی” را انتخاب کنید.

- اطلاعات هویتی خود (کد ملی و شماره موبایل) را وارد کنید.

- یک رمز عبور برای حساب کاربری خود ایجاد کنید.

- کد تأیید ارسالشده به موبایل خود را وارد کنید تا ثبتنام کامل شود.

مرحله 2: ورود به بخش اظهارنامه

پس از ورود بهحساب کاربری:

- از داشبورد، گزینه “فهرست پروندههای مالی” را انتخاب کنید.

- پرونده مربوط به سال 1404 (عملکرد 1403) را انتخاب کنید.

- روی “ثبت اظهارنامه و فرم استفاده از تبصره ماده 100” کلیک کنید.

مرحله 3: تکمیل فرم

در این مرحله:

- از بخش “نوع اظهارنامه”، گزینه فرم تبصره ماده 100 را انتخاب کنید.

- اطلاعات هویتی نمایشدادهشده را بررسی و تأیید کنید.

- روی دکمه “ذخیره و ادامه” کلیک کنید.

مرحله 4: واردکردن اطلاعات فروش

در این بخش:

- میزان فروش کالا و خدمات یا تراکنشهای بانکی خود را وارد کنید.

- روی دکمه “افزودن” کلیک کنید.

نکته مهم: اگر مبلغ فروش شما با اطلاعات سازمان امور مالیاتی تفاوت زیادی داشته باشد (بیش از 15 درصد)، ممکن است بدهی مالی اضافی مطالبه شود.

مرحله 5: بررسی و تأیید بدهی مقطوع

پس از واردکردن اطلاعات:

- سامانه مبلغ بدهی مقطوع پیشنهادی را نمایش میدهد.

- اگر با مبلغ موافق هستید، روی دکمه “صدور قبض” کلیک کنید.

- در غیر این صورت، از تکمیل فرم صرفنظر کرده و اظهارنامه عادی ارسال کنید.

مرحله 6: دریافت کد رهگیری و پرداخت

پس از ثبت نهایی:

- کد رهگیری به شما نمایش داده میشود. این کد را ذخیره کنید.

- قبض صادرشده را از بخش مربوطه در سامانه مشاهده کنید.

- میتوانید قبض را چاپ کرده و از طریق بانک یا سامانه پرداخت الکترونیکی، بدهی را تسویه کنید.

نکات مهم در تکمیل فرم تبصره ماده 100

برای جلوگیری از مشکلات، به نکات زیر توجه کنید:

- دقت در اطلاعات: اطلاعات واردشده باید با تراکنشهای بانکی و گزارشهای مالی شما همخوانی داشته باشد.

- عدم امکان اصلاح پس از مهلت: پس از پایان مهلت قانونی (31 خرداد)، امکان ویرایش یا حذف فرم وجود ندارد.

- مشاغل جدید: اگر سال 1403 اولین سال فعالیت شما بوده، احتمالاً مشمول ماده 100 مالیات نیستید و باید اظهارنامه عادی ارائه دهید.

- تقسیط بدهی: در صورت موافقت با بدهی مقطوع، میتوانید درخواست تقسیط (تا 15 قسط در 14 ماه) دهید، بهشرط تسویه بدهیهای قبلی.

تفاوت اظهارنامه عادی و تبصره ماده 100

برای درک بهتر، تفاوتهای این دو نوع اظهارنامه را بررسی میکنیم:

| ویژگی | اظهارنامه عادی | فرم تبصره ماده 100 مالیات |

| نیاز به اسناد و مدارک | نیاز به ارائه دفاتر و اسناد مالی | بدون نیاز به اسناد و مدارک |

| پیچیدگی | پیچیده و نیازمند حسابدار حرفهای | ساده و سریع |

| رسیدگی | پرونده موردبررسی دقیق قرار میگیرد | بدون رسیدگی، بدهی مقطوع قطعی است |

| سقف درآمدی | بدون محدودیت درآمدی | محدود به سقف درآمدی (۲۱/۶ میلیارد) |

| مهلت ارسال | تا ۳۱ خرداد (قابل تمدید) | تا ۳۱ خرداد (قابل تمدید) |

سؤالات متداول درباره ماده 100 مالیات و تبصره آن

۱. اگر سقف درآمدم بیشتر از حد مجاز باشد، چه کنم؟

اگر درآمد شما از سقف تعیینشده بیشتر باشد، باید اظهارنامه عادی ارائه دهید. در غیر این صورت، ممکن است مشمول جریمه شوید.

۲. آیا میتوانم هزینهها را در فرم تبصره ماده 100 کسر کنم؟

خیر، در این فرم امکان کسر هزینههایی مانند حقوق، درمان یا اجاره وجود ندارد. تعهد قانونی بر اساس مبلغ فروش یا تراکنشهای بانکی محاسبه میشود.

۳. اگر فرم تبصره ماده 100 برایم بارگذاری نشود، چه معنایی دارد؟

عدم بارگذاری فرم میتواند به دلیل عبور از سقف درآمدی، عدم رعایت وظایف قانونی یا سایر تخلفات باشد. در این صورت، باید اظهارنامه عادی ارسال کنید.

۴. آیا میتوانم پس از ارسال فرم، آن را اصلاح کنم?

تا قبل از پایان مهلت قانونی (31 خرداد)، امکان حذف و ویرایش فرم وجود دارد. پسازآن، اصلاح ممکن نیست.