نحوه محاسبه مالیات بر درآمد

محاسبه مالیات بر درآمد نیازمند دقت در شناسایی درآمدها و کسر معافیتهای قانونی است. این فرآیند، انطباق با قوانین مالیاتی را تضمین کرده و از جریمهها جلوگیری میکند. در این راهنما، روشهای محاسبه مالیات بر درآمد را بهصورت گامبهگام و کاربردی خواهید آموخت.

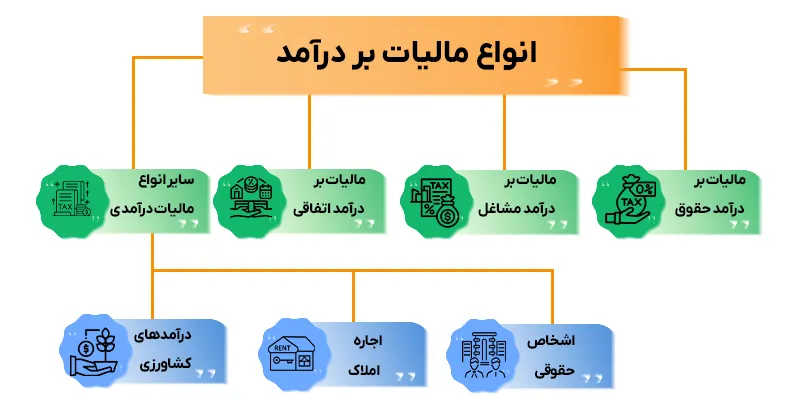

انواع مالیات بر درآمد

۱. مالیات بر درآمد حقوق

از حقوق و دستمزد کارکنان، چه در بخش دولتی و چه خصوصی، کسر میشود. طبق قانون، بهصورت پلکانی (از ۰% برای درآمدهای معاف تا ۳۵% برای درآمدهای بالا) اعمال میشود. کارفرمایان موظفاند این میزان را ماهانه کسر کرده و به سازمان امور مالیاتی واریز کنند. برای مثال، در سال۱۴۰۴، بخشی از درآمد حقوقبگیران تا سقف معافیت سالانه (که توسط دولت اعلام میشود) معاف است. این قوانین به کاهش فشار مالی بر افراد کمک میکند.

۲. مالیات بر درآمد مشاغل

به درآمد خالص حاصل از فعالیتهای تجاری، حرفهای یا خدماتی تعلق میگیرد. صاحبان مشاغل باید اظهارنامه مالیات بر درآمد مشاغل را سالانه ارائه دهند که شامل جزئیات درآمدها و هزینههای مجاز است. نرخهای این مورد هم پلکانی است و بر اساس درآمد خالص محاسبه میشود. برای مثال، مشاغل کوچک ممکن است از معافیتهای خاصی برخوردار باشند که در اظهارنامه باید لحاظ شود.

۳. مالیات بر درآمد اتفاقی

به درآمدهای غیرمستمر مانند جوایز نقدی، ارث، هدیههای مالی یا فروش اموال غیرتجاری اعمال میشود. با نرخ ثابت ۱۰% محاسبهشده و باید تا پایان ماه بعد از دریافت مبالغ، پرداخت شود. برخلاف حقوقبگیران یا مشاغل، این نوع نیازی به ارائه اظهارنامه سالانه ندارد.

۴. سایر انواع مالیات درآمدی

- اجاره املاک: بر اساس قرارداد اجاره و درآمد حاصل از آن محاسبه میشود.

- اشخاص حقوقی: بر سود سالانه شرکتها و مؤسسات اعمال میشود.

- درآمدهای کشاورزی: در حال حاضر در ایران از پرداخت معاف هستند، اما ممکن است در آینده تغییراتی اعمال شود.

درک این دستهبندیها به استفاده از معافیتها و پیشگیری از جرائم مالیاتی کمک میکند.

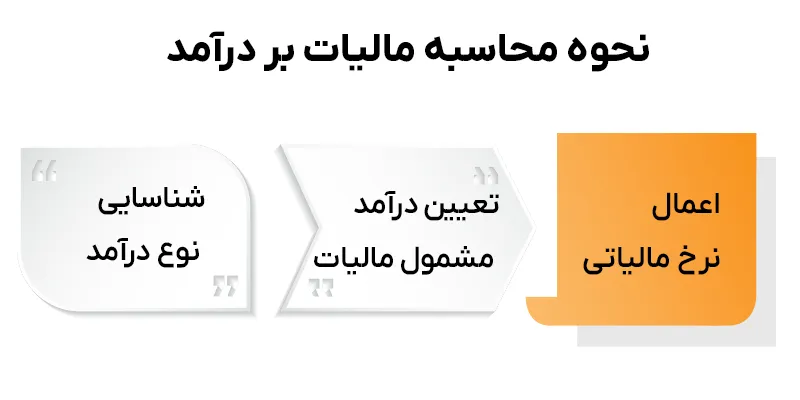

نحوه محاسبه مالیات بر درآمد

نحوه محاسبه مالیات بر درآمد به عوامل مختلفی مانند نوع درآمد، مبالغ معافیت، نرخهای مالیاتی و مشمول یا غیرمشمول بودن برخی هزینهها بستگی دارد. در این بخش، تلاش میکنیم تا با زبانی ساده و همراه با مثال، روند محاسبه این نوع مالیات را بهطور کامل شرح دهیم تا درک آن آسانتر شود.

گام اول: شناسایی نوع درآمد

برای شروع محاسبه مالیات، ابتدا باید نوع درآمد مشخص شود. بر اساس قوانین ، درآمدها به چند دسته تقسیم میشوند:

- حقوق

- مشاغل

- اتفاقی

گام دوم: تعیین درآمد مشمول مالیات

پس از شناسایی نوع درآمد، باید درآمد مشمول مالیات محاسبه شود. این مقدار برابر است با:

درآمد ناخالص – معافیتها – هزینههای قابلقبول مالیاتی = درآمد مشمول مالیات

برای مثال، فرض کنید درآمد سالانه یک شخص حقیقی از فعالیت شغلی ۵۰۰ میلیون تومان باشد و هزینههای مستند و قابلقبول مانند اجاره، حقوق کارکنان و هزینه آب و برق، درمجموع ۱۵۰ میلیون تومان باشد. همچنین، معافیت سالانه برای سال مربوطه ۱۲۰ میلیون تومان باشد. در این حالت:

درآمد مشمول مالیات = ۵۰۰ – ۱۵۰ – ۱۲۰ = ۲۳۰ میلیون تومان

گام سوم: اعمال نرخ مالیاتی

بهصورت پلکانی و بر اساس ماده ۱۳۱ قانون مالیاتهای مستقیم تعیینشده است. نرخها به شرح زیر است (تا زمان نگارش این مقاله):

| درآمد مشمول مالیات سالانه (تومان) | نرخ مالیات |

| تا ۵۰ میلیون | ۱۵٪ |

| تا ۱۰۰ میلیون | ۲۰٪ |

| تا ۲۵۰ میلیون | ۲۵٪ |

| تا ۵۰۰ میلیون | ۳۰٪ |

| بیشتر از ۵۰۰ میلیون | ۳۵٪ |

در مثال بالا، برای درآمد مشمول مالیات ۲۳۰ میلیون تومان، محاسبه مالیات بهصورت پلکانی انجام میشود:

۵۰ میلیون × ۱۵٪ = ۷.۵ میلیون تومان

۵۰ میلیون × ۲۰٪ = ۱۰ میلیون تومان

۱۳۰ میلیون × ۲۵٪ = ۳۲.۵ میلیون تومان

مجموع کل: ۷.۵ + ۱۰ + ۳۲.۵ = ۵۰ میلیون تومان

اظهارنامه مالیات بر درآمد مشاغل

سندی رسمی است که صاحبان کسبوکارها باید طبق قانون مالیات بر درآمد تا پایان تیرماه هرسال به سازمان امور مالیاتی ارائه دهند. این سند شامل اطلاعات دقیق درآمدها، هزینهها و معافیتهای قابلاعمال است و نقش کلیدی در تعیین کسورات بر کسبوکار دارد. برای تنظیم سند امکان استفاده از خدمات اظهارنامه مالیاتی تدوین حساب نیز وجود دارد.

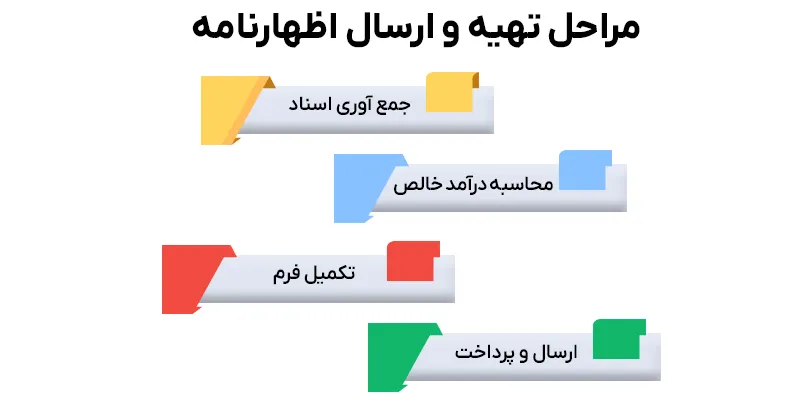

مراحل تهیه و ارسال اظهارنامه

- جمعآوری اسناد: مدارک درآمدی، فاکتورها، قراردادها و هزینههای مجاز را آماده کنید.

- محاسبه درآمد خالص: درآمدها منهای هزینههای قابلقبول (مانند اجاره، حقوق کارکنان، یا استهلاک) محاسبه میشود.

- تکمیل فرم: از سامانه الکترونیکی سازمان امور مالیاتی برای ثبت اطلاعات استفاده کنید.

- ارسال و پرداخت: اظهارنامه را ارسال کرده و کسورات محاسبهشده را پرداخت کنید.

نکات کلیدی

- دقت در اطلاعات: خطاها ممکن است منجر به بازرسی یا جریمه شوند.

- معافیتها: برخی مشاغل کوچک از معافیتهای خاصی برخوردارند.

- مشاوره: همکاری با کارشناسان بهدقت در محاسبات کمک میکند.

- مهلت قانونی: عدم ارسال اظهارنامه تا پایان تیرماه جریمهای معادل 30% تعهدات متعلقه به همراه دارد.

برخلاف مالیات حقوقبگیران که توسط کارفرما کسر میشود یا مالیات بر درآمد اتفاقی که نرخ ثابت دارد، برای مشاغل بر اساس خود اظهاری محاسبه میشود. ارائه دقیق این سند از محاسبه تعهدات بهصورت علیالرأس جلوگیری میکند.

قانون مالیات بر درآمد در ایران

این قانون بر اساس قانون تعهدات مستقیم (مصوب 1366 و اصلاحات بعدی) تنظیمشده است و انواع عوارض، نرخها، معافیتها و تکالیف قانونی را مشخص میکند.

ارکان اصلی قانون

- انواع: شامل حقوقبگیران، مشاغل و مالیات بر درآمد اتفاقی.

- معافیتها: معافیتهای سالانه برای حقوقبگیران، مشاغل کوچک و فعالیتهایی مانند کشاورزی.

- نرخها: پلکانی برای حقوق و مشاغل، ثابت برای درآمدهای اتفاقی.

- تکالیف: ارائه اظهارنامه مالیات بر درآمد مشاغل و پرداخت بهموقع عوارض.

جرائم عدم رعایت

عدم ارائه اظهارنامه یا گزارش نادرست میتواند جریمهای معادل ۳۰% عوارض متعلقه به همراه داشته باشد. تأخیر در پرداخت تعهدات قانونی اتفاقی نیز جرائم ماهانهای دارد. امکان اعتراض به برگ تشخیص عوارض ظرف ۳۰روز وجود دارد.

اهمیت قانون

درک این قانون به استفاده از معافیتها، کاهش جرائم و برنامهریزی مالی بهتر کمک میکند. برای مثال، آگاهی از معافیتهای سالانه میتواند بار عوارض حقوقبگیران را کاهش دهد.

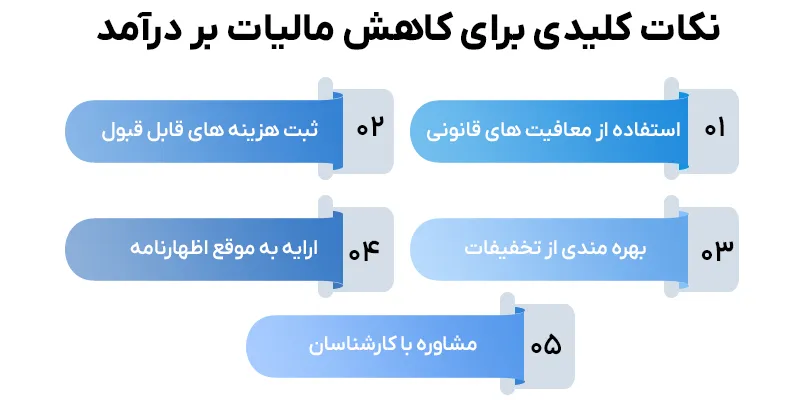

نکات کلیدی برای کاهش مالیات بر درآمد

کاهش قانونی مبلغ نهایی با رعایت قانون مالیات بر درآمد امکانپذیر است و به افراد و کسبوکارها کمک میکند تا هزینههای خود را بهینه کنند. در ادامه، راهکارهای کلیدی ارائه میشود:

استفاده از معافیتهای قانونی

معافیتهای سالانه برای مالیات بر درآمد حقوق و مشاغل کوچک در قانون پیشبینیشده است. برای مثال، در سال ۱۴۰۴، بخشی از درآمد حقوقبگیران تا سقف معافیت مصوب معاف است.

ثبت هزینههای قابل قبول

در اظهارنامه تعهدات قانونی مشاغل، ثبت هزینههای مجاز مانند اجاره، حقوق کارکنان و استهلاک میتواند درآمد مشمول عوارض را کاهش دهد. ارائه اسناد معتبر ضروری است.

بهرهمندی از تخفیفات

فعالیتهایی مانند سرمایهگذاری در مناطق محروم یا صادرات مشمول تخفیفات هستند. بررسی قانون برای شناسایی این فرصتها مفید است.

ارائه بهموقع اظهارنامه

ارسال اظهارنامه مالیات بر درآمد مشاغل تا پایان تیرماه از جرائم ۳۰٪ جلوگیری میکند و از بازرسیهای غیرضروری میکاهد.

مشاوره با کارشناسان

همکاری با متخصصان به شناسایی معافیتها و کسورات قانونی، بهویژه برای دسته اتفاقی، کمک میکند.