نحوه محاسبه مالیات کارتخوان

همه ی کسبوکارهای که از دستگاه پرداخت الکترونیکی برای دریافت وجه استفاده میکنند، مشمول محاسبه مالیات کارتخوان خواهند بود. این سهم پرداختی بر اساس درآمدی که از این طریق کسب میشود، محاسبه شده و بخشی از تکالیف صاحبان مشاغل را تشکیل میدهد.

در سال ۱۳۹۸، قانون پایانههای فروشگاهی و سامانه مودیان تصویب شد که با هدف ساماندهی دستگاههای پوز و ایجاد شفافیت اقتصادی در کسب وکارها اجرا گردید. برخی از نکات مهم این قانون عبارتاند از:

- الزام ثبت کارتخوانها در سامانه مربوطه

- رصد تراکنشهای پولی به صورت لحظهای

- اصلاحیه ۱۴۰۲ با الزام اتصال کارتخوانها به سامانه به منظور افزایش شفافیت

یکی از تصورات اشتباه در مورد مالیات کارتخوان این است که برخی آن را جداگانه در نظر میگیرند، در حالی که زیرمجموعهای از مالیات عملکرد محسوب میشود.

| ویژگی | بر ارزش افزوده (VAT) | عملکرد | مالیات دستگاه کارتخوان |

| مأخذ محاسبه | ارزش افزوده کالاها و خدمات | سود خالص کسبوکار | میزان تراکنشهای ثبتشده در دستگاه پرداخت الکترونیکی |

| پرداختکننده نهایی | مصرفکننده | کسبوکار | کسبوکار |

| زمان پرداخت | دورههای مشخص (معمولاً فصلی) | پس از پایان سال مالی | همراه با عملکرد |

| نوع | غیرمستقیم | مستقیم | مستقیم |

| هدف | تأمین درآمد عمومی دولت | تأمین درآمد عمومی دولت و تنظیم فعالیتهای اقتصادی | شفافسازی تراکنشها و جلوگیری از کریز از تعهدات |

عدم ثبت دستگاه یا نادیده گرفتن الزامات قانونی، عواقب جدی دارد. سازمان مربوطه ممکن است بدون در نظر گرفتن هزینهها و معافیتها، پرداختی را بر اساس کل تراکنشها محاسبه کند. همچنین، جریمههایی مانند محرومیت استفاده از دستگاه POS یا پرداخت تا ۱۰ درصد درآمد به عنوان جریمه، در انتظار متخلفان خواهد بود. برای محاسبه دقیق و عدم جریمه مشاوان تدوین در تیم خدمات مالیاتی نیز می توانند در کنار شما باشند.

روش محاسبه مالیات کارتخوان

یکی از مهم ترین جنبههای مدیریت مالیات کارتخوان، درک چگونگی محاسبه آن است. برای بسیاری از صاحبان کسبوکارها، این سوال مطرح میشود که تراکنشهای ثبت شده در دستگاههای پرداخت الکترونیکی چگونه به مالیات تبدیل میشوند؟ پاسخ این سوال در فرمولها و روشهای مشخصی نهفته است که بر اساس قوانین ایران طراحی شدهاند و در ادامه بصورت یک جدول مقایسه ای بررسی می شود.

| ویژگی | اشخاص حقیقی | اشخاص حقوقی | مالیات بر ارزش افزوده (VAT) |

| مبنای محاسبه | درآمد سالانه از کارتخوان پس از کسر معافیت (۱۴۴ میلیون تومان در سال ۱۴۰۳) | درآمد مشمول سهم پرداختی (سود خالص) پس از کسر هزینههای قابل قبول | ارزش افزوده کالاها و خدمات |

| معافیت | ۱۴۴ میلیون تومان در سال ۱۴۰۳ | ندارد | ندارد |

| فرمول محاسبه درآمد مشمول مالیات | درآمد سالانه منهای ۱۴۴ میلیون تومان | درآمد کل منهای هزینههای قابل قبول | درآمد کل تقسیم بر ۰۹/۱ |

| نرخ سهم پرداختی | پله ای تا ۲۰۰ میلیون تومان = ۱۵%از ۲۰۰ تا ۴۰۰ میلیون تومان = ۲۰%بالای ۴۰۰ میلیون تومان = ۲۵% | ثابت: ۲۵% | ثابت: ۹% (نرخ عمومی) |

| فرمول محاسبه مالیات | اعمال نرخهای پلهای بر درآمد مشمول مالیات | درآمد مشمول مالیات × ۲۵% | درآمد کل منهای درآمد خالص |

| زمان پرداخت | پس از پایان سال مالی و ارائه گزارش درآمد و هزینه | پس از پایان سال مالی و ارائه گزارش درآمد و هزینه | دورههای مشخص (معمولاً فصلی) |

| نوع سهم پرداختی | مستقیم | مستقیم | غیرمستقیم |

مثال عملی: میوه فروشی با درآمد ۳۰۰ میلیون تومان

فرض کنید یک میوه فروشی در سال ۱۴۰۳ از طریق دستگاه پوز خود ۳۰۰ میلیون تومان درآمد کسب کرده است. مراحل محاسبه مالیات دستگاه کارتخوان برای این کسب وکار به این صورت خواهد بود:

- درآمد سالانه: ۳۰۰ میلیون تومان

- کسر معافیت: ۳۰۰-۱۴۴= ۱۵۶ میلیون تومان (درآمد مشمول مالیات)

- اعمال نرخ: ۱۵۶ میلیون تومان × ۱۵% = ۴/۲۳ میلیون تومان

- بنابراین، این میوهفروشی باید ۴/۲۳ میلیون تومان پرداخت کند. این مثال نشان میدهد که با رعایت معافیتها، بار سهم پرداختی میتواند به طور قابل توجهی کاهش یابد.

دسترسی به اطلاعات مالیات کارتخوان

با توجه به الزامات قانونی و شفافیت تراکنشها در سیستم، آگاهی از نحوه استعلام و پرداخت مالیات دستگاه کارتخوان میتواند از بروز مشکلات احتمالی مانند جریمهها جلوگیری کند.

برای اطلاع از وضعیت مالیات کارتخوان، سامانه رسمی سازمان مربوطه یعنی my.tax.gov.ir بهترین مرجع است. مراحل استعلام به این صورت است:

۱.ورود به سامانه: با استفاده از کد ملی و رمز عبور خود وارد پرتال شوید. اگر تاکنون ثبتنام نکردهاید، امکان ایجاد حساب کاربری به صورت آنلاین وجود دارد.

۲.دسترسی به اطلاعات: پس از ورود، به بخش “قبض مالیاتی” یا “پرونده دستگاه کارتخوان” مراجعه کنید. در این قسمت، میتوانید جزئیات مربوط به تراکنشها و مبلغ تعیینشده را مشاهده کنید.

پس از استعلام، نوبت به پرداخت مالیات دستگاه کارتخوان میرسد. این کار نیز به صورت آنلاین و از طریق درگاههای پرداخت موجود در سامانه انجام میشود. کافی است:

- مبلغ مشخصشده در قبض را بررسی کنید.

- از طریق درگاه پرداخت، با استفاده از کارت بانکی، وجه را واریز نمایید.

اما توجه به مهلتهای قانونی بسیار مهم است. معمولاً سازمان مربوطه مهلتی مشخص (اغلب تا پایان تیرماه سال بعد) برای تسویه پرداختی سال قبل تعیین میکند. در صورت تأخیر، جریمه دیرکرد بهصورت ماهیانه ۵/۲% به مبلغ اصلی اضافه میشود. این جریمه میتواند بار اقتصادی سنگینی ایجاد کند؛ پس بهتر است پرداخت مالیات دستگاه کارتخوان را در اولویت قرار دهید.

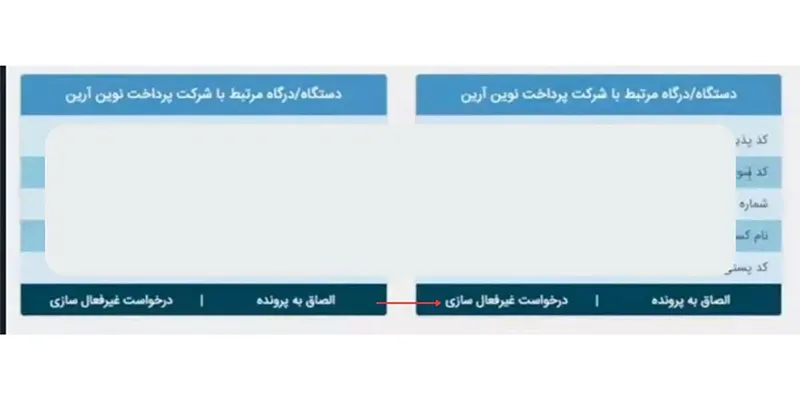

اگر دستگاه پرداخت الکترونیکی دارید که دیگر از آن استفاده نمیکنید، باید آن را از پرونده خود حذف کنید تا مشمول پرداخت غیرضروری نشود. مراحل لغو مالیات کارتخوان در سامانه به این صورت است:

- ورود به my.tax.gov.ir با کد ملی.

مراجعه به بخش “ساماندهی پذیرندههای بانکی”.

- انتخاب دستگاه موردنظر و درخواست غیرفعالسازی یا حذف آن از پرونده.

این اقدام تضمین میکند که تراکنشهای صفر یا غیرواقعی، در محاسبه مالیات کارتخوان شما تأثیر نگذارد و از هزینههای اضافی جلوگیری شود.

استعلام و پرداخت مالیات کارتخوان

برای اطلاع از مبلغ دقیق، این مراحل را در سامانه my.tax.gov.ir دنبال کنید:

- ورود به سامانه:

- با کد ملی (برای افراد حقیقی) یا شناسه ملی (برای شرکتها) وارد حساب کاربری شوید.

پس از محاسبه مالیات کارتخوان، نوبت به پرداخت میرسد:

. روش پرداخت:

- از طریق درگاه پرداخت الکترونیک سامانه مربوطه با کارتهای عضو شتاب.

- یا با مراجعه به شعب بانکهای عامل و ارائه شناسه قبض.

- مهلت قانونی پرداخت:

- حداکثر تا ۴ ماه پس از پایان سال مالی (معمولاً تا پایان مردادماه).

- تاخیر = جریمه ۲٪ به ازای هر ماه + ۱۰٪ به عنوان جریمه اصلی!

مثال: اگر مالیات شما ۳۰ میلیون تومان باشد و ۳ ماه دیر کنید:

جریمه: (۳۰,۰۰۰,۰۰۰ × ۱۰٪) + (۳۰,۰۰۰,۰۰۰ × ۲٪ × ۳) = ۳,۰۰۰,۰۰۰ + ۱,۸۰۰,۰۰۰ = ۴,۸۰۰,۰۰۰ تومان.

جدول جریمههای رایج مرتبط با محاسبه مالیات کارتخوان

| نوع تخلف | جریمه |

| پرداخت دیرهنگام | ۲٪ مالیات به ازای هر ماه تاخیر |

| عدم استعلام مالیات | عدم امکان استفاده از تسهیلات بانکی |

| حذف غیرقانونی دستگاه | جریمه معادل ۵۰٪ مالیات سالانه دستگاه |

برای مشاوره مالیاتی امکان برقراری ارتباط با متخصصین این حوزه در شرکت تدوین حساب فراهم شده است.

مشاغل معاف از مالیات کارتخوان

بر اساس قوانین ایران، برخی مشاغل و فعالیتها از پرداخت مالیات کارتخوان معاف هستند. این معافیتها معمولاً به دلایل حمایتی از کسبوکارهای کوچک، مشاغل خیریه یا فعالیتهای خاصی که به نفع جامعه هستند، اعطا میشوند. در ادامه، به برخی از این مشاغل اشاره میکنیم:

- کسبوکارهای خرد و خانگی: که درآمد سالانه آنها کمتر از سقف معافیت (۱۴۴ میلیون تومان در سال۱۴۰۳) باشد.

- مشاغل خیریه و غیرانتفاعی: که فعالیتهای آنها در راستای اهداف عامالمنفعه است، به شرطی که درآمد آنها صرف امور خیریه شود و مدارک لازم را به سازمان مربوطه ارائه دهند.

- کشاورزان و دامداران: به صورت سنتی یا نیمهصنعتی که شامل تراکنشهای انجامشده از طریق دستگاه کارتخوان نیز میشود، به شرطی که درآمد آنها از سقف معافیت تجاوز نکند.

- صنایع دستی و هنرمندان: به منظور حمایت از هنرمندان و حفظ میراث فرهنگی کشور در نظر گرفته شده است.

- مشاغل مناطق محروم: یا کمتر توسعهیافته که هدف آن تشویق سرمایهگذاری و توسعه اقتصادی در این مناطق است.

برای بهرهمندی از معافیت ، رعایت برخی شرایط ضروری است:

۱.ثبت فعالیت در سامانهها و به روزرسانی منظم اطلاعات

۲.ارائه مدارک لازم مانند پروانه کسب، مجوز فعالیت یا اسناد خیریه

۳.رعایت سقف درآمدی

نکات مهم درباره معافیت

- تغییر قوانین: قوانین این حوزه ممکن است هر سال تغییر کند. بنابراین، صاحبان کسبوکارها باید آخرین اطلاعات را از سایت سازمان مربوطه (my.tax.gov.ir) دریافت کنند.

- تفکیک درآمدها: اگر کسبوکاری هم مشمول معافیت و هم مشمول پرداختی باشد، باید درآمدهای خود را بهدرستی تفکیک کند تا از خطا جلوگیری شود.

- مشاوره با کارشناسان: در صورت نیاز، مشاوره با کارشناسان این حوزه یا حسابداران میتواند به شما کمک کند تا از معافیتها بهدرستی استفاده کنید.